更新时间:2015-07-16 13:17:05来源:新浪财经

投资要点: 7月基金投资策略:短期保收益,关注港股类QDII

股混开基:虽然长期依然坚信牛市尚未完结,但短期剧烈的波动也使得基金投资者受伤惨重,鉴于短期我们略偏谨慎的看法,在股混基金投资者上建议如下:首先保收益为主,降低仓位,尤其是前期收益较高的投资者可以适度兑现收益;其次,从风格来看,产品选择可以逐步偏稳健甚至绝对收益,打新基金、量化对冲基金等可以考虑纳入组合;最后,当然从长期看,市场趋势明朗调整到位之后,依然可以底部逐步进入,总体建议组合配置均衡略偏成长,因为成长股长牛主角地位不变,适当把握各类主题性催化机会,如国企改革、高端设备、一路一带、军工、环保、医疗服务等。

债券货币基金:短期内债基的趋势性机会还没到来,但是相对于股混基金可能较大的波动,债券基金的吸引力逐步提升,可以关注债性较纯的产品,信用债型品种是比较好的选择标的。货币基金没有趋势性投资机会,可以作为现金管理工具。

QDII基金:随着沪港通、基金互认以及预期中的深港通等的到来,大中华主题的QDII基金具备较好的投资价值,可以继续关注。

推荐基金

股混基金:嘉实周期优选、工银瑞信主题策略、兴全合润、华商价值共享、宝盈资源、招商行业精选、富国国企改革、汇添富美丽30。

债券基金:长信利丰、广发聚财、南方广利。

货币基金:华夏现金、南方现金。

QDII基金: 富国中国中小盘、广发全球精选。

1.2015年7月资本市场分析与展望

1.1 投资环境分析

我们在6月基金投资策略中指出牛市基础仍在,不惧短期震荡继续跟随。从6月市场的实际走势后,6月中之前牛市延续但6月中之后市场快速杀跌,虽然我们预期到了短期的波动会发生,但市场的震荡幅度却超出了我们的预期。延续我们的分析框架,依然从影响股市债市的资金面、基本面、政策面、海外环境等几大方向分析未来的投资环境:

资金面上,宽松格局再度确认。6月以来货币利率上行趋势明显,R007从低于2%的水平逐步回升到6月底的2.60%的水平,但相比市场预期的季末资金面紧张的局面而言还是较为宽松的。事实上,6月资金面在股市大幅下跌之前一度非常艰难,原因在于一是央行暂停了公开市场操作,二是市场预期的降息迟迟没有兑现,三是临近季末资金面趋势性紧张仍在虽然幅度有所降低。但随着股市暴跌,货币政策首先跟进,资金面方面的利好不断,例如央行结束了停止2个多月的逆回购且下调回购利率、6月最后时点放出降息降准的叠加大招以及取消了银行存贷比限制要求等。展望7月的资金面,大概率易松难紧,背后的逻辑在于股市大幅的回调和迟迟不见企稳回升的经济都需要央行偏宽松的货币政策支持,而6月央行大规模定向降准和降息也有望释放较多流动性。

基本面上,经济有所企稳但依然存疑。从最新的5月经济数据看,经济似乎有所企稳但依然偏弱。从需求看,5月内外需依旧低迷,消费仍是中流砥柱,而出口负增、投资低增。受益于持续降息,5月地产销量大幅回升,但高库存下地产投资增长依然堪忧。从货币方面看,5月社融继续下降,社融增速创历史新低,意味着短期经济仍趋下行。先导指标方面6月汇丰PMI初值为49.6,相较于上月终值49.2有所改善,显示经济环比企稳。而根据海通宏观发布的实体经济观察2015年第25期数据,6月工业经济仍未见改善迹象:终端需求中仅地产一枝独秀,乘用车、家电和纺织服装依然疲弱;而与工业休戚相关的发电耗煤、铁路货运,其增速也都是拐头向下的。综合来看,经济数据方面出现了点状的零散改善迹象,但难以相互印证确立,因此经济是否企稳还存在较大疑问,在基本面真正企稳之前稳增长政策和宽松的货币政策均可期。

政策面上,稳增长叠加货币宽松维持金融市场稳定。刚刚过去的6月中,政府在“保7%”压力之下,再次将稳增长列为首要目标,并以地方债务置换等积极财政托底经济,出台了不少相关的措施,例如:国家发改委公布获得批复的3个基建项目,总投资规模达到1302.56亿元;发改委最新文件明确提出,允许企业使用不超过40%的募集资金偿还银行贷款和补充运营资金,意味着企业债发行放松;财政部宣布下达第2批1万亿地方债务置换债券额度,缓解部分地方支出压力,腾出更多资金用于重点项目建设等。宽松货币政策方面,股市下跌之前货币政策方面一度空窗,导致市场对宽松货币政策开始出现质疑,这也是股市有所回调的诱因质疑,但此后货币政策方面接连出招,重启逆回购、续作MLF、降准降息、取消存贷比等,再次确立了宽松的货币政策基调。展望7月政策面,由于当前股市很不稳定,阻碍经济调结构和转型,稳增长和宽货币会叠加使用稳定市场,但政策面对市场的边际效用降低的很快,在大家都预期到这些政策的情况下很难对市场产生超预期刺激。

我们近期在策略中提示的监管层表态方面,正是对场外配资、两融等杠杆资金的调控引发了市场的恐慌下跌,但在市场如此下跌中监管层的救市态度明显,目前需要观察的是监管层的救市政策是否有效。

海外环境方面,美三季度或首次加息。美国经济已经经济走出一季度严寒,三季度或首次加息,初次加息放在秋季的可能性颇高,随后的加息力度未必大。尤其是美元升值对出口的打击比想象的大,房地产市场能否承受按揭利率上升也是未知数,所以我们维持美联储年内大概率加息的判断,9月份是第一个加息时间窗口的判断。而欧元区QE似乎已经开始见效,而欧央行行长德拉吉在6月初的议息会议上表示,目前执行的QE政策进展良好,预计将延续到明年9月。欧洲通胀已经触底,未来将逐渐回升。

1.2 股票市场展望:保收益、控风险,静待市场趋势明朗

6月下半月市场的一泻千里使得我们很大程度上损失了今年以来积累的丰厚收益甚至出现亏损,而屡救难起的市场也使得我们对本轮牛市是否能持续产生了怀疑。经历了多日跌停惊魂行情之后,短期对市场态度转向相对谨慎,而市场调整结束后的较长时间看,我们认为本轮牛市的逻辑依然成立,无需过度悲观:

短期转向相对谨慎的原因主要在于:首先,支撑本轮市场上行的两大支柱,宽松的货币和政策面对股市扶持虽然在下跌中再次得到确认,但预期差正在消失,市场难以预期比现在更加宽松的货币政策和救市策略。而预期差收窄则意味着这两大推动力量对股市的边际效用降低,近期市场屡救不起也说明了这个问题。其次,融资盘下的牛熊市在中国尚属首次,市场的调整幅度难以用历史回顾去类比,短期的调整幅度很可能超出预期,有所保留较好。最后一点,快速的杀跌对投资者心理和市场情绪的影响非常巨大,市场人气短期难以聚拢,如果伴随成交量持续缩小则短期走势不容乐观。

长期来看,市场上行的基础还在,宽松货币和政策对股市的支持态度明确,未来经济转型和改革的大方向不会变,对应国企改革、高端设备、一路一带、军工、环保、医疗服务等主题投资机会涌现,可以继续布局。

1.3 债券市场展望:货币利率低位,降准降息利好债市

我们在6月债券基金投资策略中指出债市面临压力,趋势性机会没有到来,而从6月债市的走势看也确实出现了明显的震荡回调。

展望7月债券市场,宽松延续利率低位,降息降准利好债市。6月末央行时隔2月重启逆回购,加量续作到期MLF,超预期定向降准并降息,宽松延续,呵护低利率环境。下周新一轮IPO来袭,但本轮IPO多为小盘新股、冲击有限。持续降准之后银行间流动性或延续宽松,判断下半年货币利率R007仍有望在2%-2.5%低位波动。而从长端看,定向降准释放约4000亿流动性,宽货币配合宽财政,增加银行可用资金,叠加降息,助于降低银行负债端成本和贷款利率,从比价角度打开长债下行空间。但在基建发力和地产持续改善背景下,4季度经济或企稳,长债利率下行空间仍取决于宽财政与宽货币、基本面的博弈,目前还没有看到确定性机会,仍需等待债市的确定性机会。

2. 7月基金投资策略:短期保收益,关注港股类QDII

股混开基:虽然长期依然坚信牛市尚未完结,但短期剧烈的波动也使得基金投资者受伤惨重,鉴于短期我们略偏谨慎的看法,在股混基金投资者上建议如下:首先保收益为主,降低仓位,尤其是前期收益较高的投资者可以适度兑现收益;其次,从风格来看,产品选择可以逐步偏稳健甚至绝对收益,打新基金、量化对冲基金等可以考虑纳入组合;最后,当然从长期看,市场趋势明朗调整到位之后,依然可以底部逐步进入,总体建议组合配置均衡略偏成长,因为成长股长牛主角地位不变,适当把握各类主题性催化机会,如国企改革、高端设备、一路一带、军工、环保、医疗服务等。

债券货币基金:短期内债基的趋势性机会还没到来,但是相对于股混基金可能较大的波动,债券基金的吸引力逐步提升,可以关注债性较纯的产品,信用债型品种是比较好的选择标的。货币基金没有趋势性投资机会,可以作为现金管理工具。

QDII基金:随着沪港通、基金互认以及预期中的深港通等的到来,大中华主题的QDII基金具备较好的投资价值,可以继续关注。

3.本期组合大类资产配置

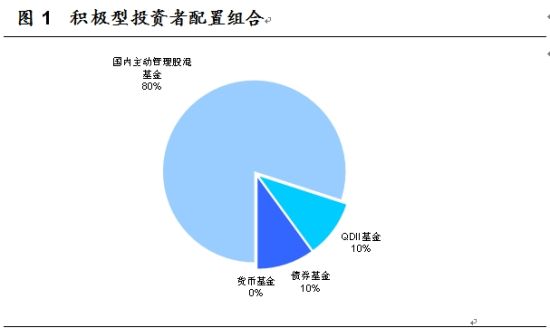

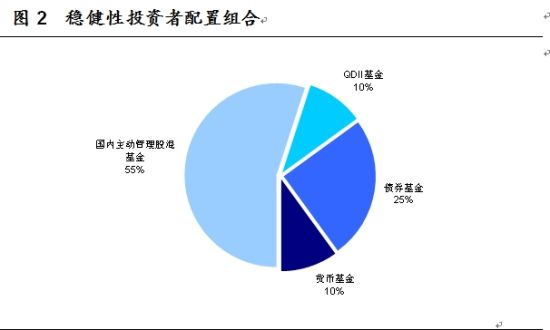

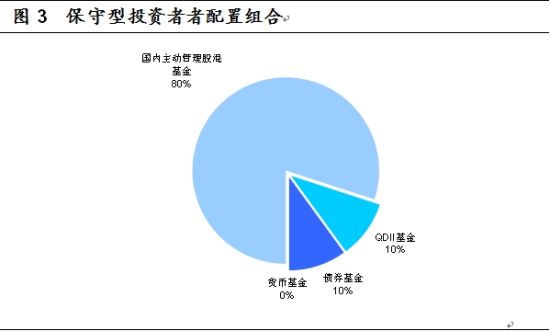

我们对积极型、稳健型以及保守型三类不同风险承受能力的投资者给予资产配置比例的建议。我们给予这三类投资者在权益类基金(包含股票、混合型基金以及交易型基金)一个配置比例区间,分别为积极型配置区间60-100%;稳健性30-80%,保守型10-40%,权益类资产均衡配置比例分别为80%、55%和25%。当我们判断市场上涨概率较大时,我们会在权益类基金上配置较高的比例,反之则降低比例。

6月资产配置比例建议继续标配权益类基金。

积极型投资者:配置85%的权益类基金、10%的债券基金、其中权益类基金中主要以国内主动型股票混合型基金(75%)和QDII基金(10%)为主。

稳健型投资者:配置60%的权益类基金、25%的债券基金和10%的货币市场基金。其中权益类基金中主要以国内主动型股票混合型基金(50%)和QDII基金(10%)为主。

保守型投资者:配置30%的权益类基金、40%的债券基金、25%货币市场基金。其中30%的权益类基金包括25%的主动型股票混合型基金和5%的QDII基金。

图1 积极型投资者配置组合

积极型投资者配置组合

图2 稳健型投资者配置组合

稳健型投资者配置组合

图3 保守型投资者者配置组合

保守型投资者配置组合

4.重点基金

通过对基金历史表现进行分析,并结合对未来市场走势的研判,6月重点基金如下,对于同一基金公司同一类型基金只选择一只基金。

股票混合型基金:嘉实周期优选、工银瑞信主题策略、兴全合润、华商价值共享、宝盈资源、招商行业精选、富国国企改革、汇添富美丽30。

开放式债券型基金:长信利丰、广发聚财、南方广利。

货币基金:华夏现金、南方现金。

QDII基金:富国中国中小盘、广发全球精选。