更新时间:2015-03-10 16:18:14来源:好买基金网

两会”与新股叠加,市场或迎来入市良机

摘要

上周,沪深两市双双收跌。上证综指跌幅为2.09%;深证成指跌幅为3.11%;沪深300指数跌幅为2.64%;创业板指涨幅为1.21%。小盘股强于大盘股。29个中信一级行业中有18个行业上涨。其中,有色金属、纺织服装和商贸零售表现居前;银行、非银行金融和建筑表现居后。

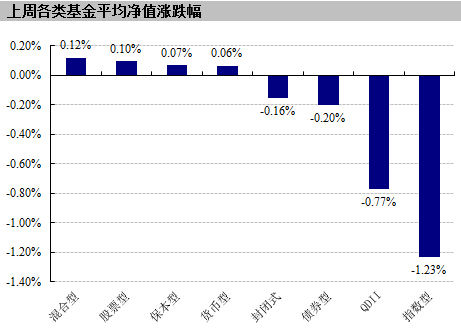

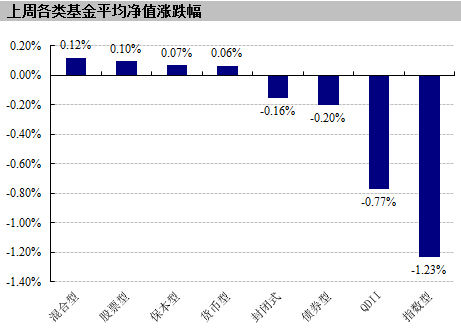

上周,国内外各类型基金表现不一,混合型、股票型、保守型基金表现居前,涨幅分别为0.12%、0.10%和0.07%,指数型、债券型和封闭式基金表现相对居后,跌幅分别为1.23%、0.20%和0.16%,QDII型基金下跌,跌幅为0.77%。

股票型基金:2月份起我国经济有所回暖,经济基本面整体稳定,投资者无需过度担心。央行再度全面降息,整个资金面宽松程度超出预期,为市场提供了充足的流动性支持。“两会”的召开会为市场提供大量的投资题材,结合新一轮新股发行即将开始,市场或在本周出现较好的入场时点。从中长期来看,建议持有选股型基金为主,辅之以交易型基金,把握行情主线的同时,适当平滑净值。在两会来临之际,可适当布局相关行业主题,把握阶段性机遇。

债券型基金:对债市而言,短期内资金利率的居高不下和经济预期的改善可能会继续带动债市的调整;但长期来看,资产收益率下将的过程中,资本投入亿元下将、负责成本倒逼下降的趋势难以改变,加大直接融资力度、降低社会融资成本仍是刺激需求的主要方式,长端利率反弹幅度有限,也必将有定向灵活的量价政策引导短端利率下行,从而重新打开长期利率下行的窗口。

QDII基金:美国2月非农就业数据强劲,表现靓丽。令市场对美联储在三月FOMC会议上去掉“耐心”这一关键措辞,在6月开始升息的预期大升。但美国经济强势仍将持续,企业盈利能力有望进一步上升。加息短期利空影响较多,长期来看,美股仍可能继续上行。投资者仍可适量配置美股QDII。

市场回顾

一、基础市场

上周,沪深两市双双收跌。上证综指收于3241.19点,跌69.12点,跌幅为2.09%;深证成指收于11392.40点,跌365.29点,跌幅为3.11%;沪深300指数收于3478.52点,跌94.32点,跌幅为2.64%;创业板指数收于1951.40点,涨23.35点,涨幅为1.21%。小盘股强于大盘股。中证100下跌3.93%,中证500上涨1.90%。上周,29个中信一级行业中有18个行业上涨。其中,有色金属、纺织服装和商贸零售表现居前,涨幅分别为4.52%、4.24%和4.18%;银行、非银行金融和建筑表现居后,跌幅分别为5.05%、4.90%和2.62%。

上周,中信标普全债指数下跌0.22%,收于1507.62点。

上周,欧美主要市场涨跌不一。其中,道指下跌1.52%,标普500下跌1.58%;道琼斯欧洲50 上涨0.20%。亚太主要市场涨跌不一。其中,日经225指数上涨0.92%,恒生指数下跌2.66%。

上周各类指数表现指数名称收盘指数涨跌幅(%)上证综合指数3241.19-2.09沪深300指数3478.52-2.64深证成份指数11392.40-3.11中小板综指9300.671.98创业板指1951.401.21深证综指1651.771.33上证基金指数5484.36-2.00深证基金指数6779.51-1.22中证1003203.01-3.93中证5006133.031.90道琼斯工业平均指数17856.78-1.52标准普尔500指数2071.26-1.58道琼斯欧洲503408.160.20德国DAX指数11550.971.31法国巴黎CAC40指数4964.350.26伦敦金融时报100指数6911.80-0.50俄罗斯RTS指数903.450.76东京日经225指数18971.000.92恒生指数24164.00-2.66韩国综合指数2012.941.37印度孟买Sensex30指数29448.950.30中信标普全债指数1507.62-0.22中债国债全价指数118.64-0.67中债企业债全价指数102.27-0.39上周中信一级行业涨跌幅

二、基金市场

上周,国内外各类型基金表现不一,混合型、股票型、保守型基金表现居前,涨幅分别为0.12%、0.10%和0.07%,指数型、债券型和封闭式基金表现相对居后,跌幅分别为1.23%、0.20%和0.16%,QDII型基金下跌,跌幅为0.77%。

上周各类基金平均净值涨跌幅

QDII净值截至日为2015年3月5日

上周,股票型基金中,海富通国策导向、海富通风格优势和国富研究精选表现居前,涨幅分别为4.75%、4.61%和4.48%;混合型基金中,信达澳银精华、海富通新内需和银华优势企业表现居前,涨幅分别为3.47%、3.46%和3.22%;封闭式基金中,基金久嘉、基金鸿阳和东方红睿丰表现居前,涨幅分别为1.31%、0.66%和0.50%;QDII中,嘉实恒生中国企业、富国中国中小盘和华安国际龙头(DAX)ETF表现居前,涨幅分别为1.30%、1.18%和1.18%。

权益类基金收益率排名前五股票型涨幅前五混合型涨幅前五名称周涨幅(%)名称周涨幅(%)大摩进取优选5.20新华鑫益4.18富国医疗保健行业5.17博时灵活配置3.59东方策略成长5.06东方增长中小盘3.50华润元大医疗保健量化4.67东方新兴成长3.37金鹰核心资源4.59新华鑫利3.35封闭式净值涨幅前五QDII涨幅前五名称周涨幅(%)名称周涨幅(%)基金鸿阳0.48易方达亚洲精选1.18万家强化收益0.41国泰境外高收益0.67交银丰盈收益A0.29华宝兴业中国成长0.62易方达永旭添利0.19广发全球医疗保健人民币0.56中银信用增利0.17广发亚太中高收益人民币0.51指数型基金涨跌幅前五名称周涨幅(%)南方中证500医药卫生ETF3.54国联安中证医药1002.95嘉实中创400ETF2.80嘉实中创400ETF联接2.66广发中证医药卫生ETF2.65QDII净值截至日为2015年3月5日

上周,债券型基金中,大摩多元收益A、长盛同丰和东方强化收益表现居前,涨幅分别为1.55%、1.11%和0.92%;货币型基金中,长城工资宝、华宝兴业货币A和国寿安保货币A表现居前,涨幅分别为0.16%、0.13%和0.12%。

固定收益类收益率排名前五债券型涨幅前五货币型涨幅前五名称周涨幅(%)名称周涨幅(%)大摩多元收益A1.55长城工资宝0.16长盛同丰1.11华宝兴业货币A0.13东方强化收益0.92国寿安保货币A0.12财通稳健增长0.83浦银安盛货币A0.11汇添富双利增强A0.80东吴货币A0.11上周,分级基金进取份额中,国泰国证医药卫生B、信诚中证800医药B和中欧盛世成长B表现居前,净值涨幅分别为2.28%、2.15%和1.89%。杠杆排名前三的分别是银华中证转债B、嘉实多利进取和海富通稳进增利B,杠杆大小分别为5.42、4.82和3.76。

分级基金进取份额收益率及杠杠排名前五净值涨幅前五杠杆前五名称周涨跌幅(%)名称杠杆大小国泰国证医药卫生B2.28银华中证转债B5.42信诚中证800医药B2.15嘉实多利进取4.82中欧盛世成长B1.89海富通稳进增利B3.76信诚中证800有色B1.70国金通用鑫利B3.59招商中证大宗商品B0.75申万菱信深成指B3.57上周,整个组合上周业绩为0.14%,好于公募偏股型平均的0.11%。

好买推荐组合代码名称近一周表现近一个月近三个月519093新华钻石品质企业-2.14%3.18%11.78%630011华商主题精选-1.02%6.51%3.79%420003天弘永定成长2.00%7.46%8.80%398061中海消费主题精选0.41%13.57%19.78%000596前海开源中证军工-1.54%7.93%8.42%164304新华中证环保产业3.11%12.21%15.05%组合收益0.14%8.48%11.27%基金动态

一、基金发行

上周基金发行名称认购起始日期认购截止日期投资类型管理公司光大国企改革主题2015-3-22015-3-20股票型基金光大保德信基金管理有限公司广发中证环保产业2015-3-22015-3-20指数型基金广发基金管理有限公司国富中证1002015-3-22015-3-20指数型基金国海富兰克林基金管理有限公司国富中证100A2015-3-22015-3-20指数型基金国海富兰克林基金管理有限公司国富中证100B2015-3-22015-3-20指数型基金国海富兰克林基金管理有限公司华泰柏瑞量化驱动2015-3-22015-3-20混合型基金华泰柏瑞基金管理有限公司建信信息产业2015-3-22015-3-20股票型基金建信基金管理有限责任公司天弘增益宝2015-3-22015-3-4货币型基金天弘基金管理有限公司华富旺财保本2015-3-32015-3-12混合型基金华富基金管理有限公司工银瑞信新金融2015-3-42015-3-17股票型基金工银瑞信基金管理有限公司国泰深证TMT502015-3-52015-3-20指数型基金国泰基金管理有限公司国泰深证TMT50A2015-3-52015-3-20指数型基金国泰基金管理有限公司国泰深证TMT50B2015-3-52015-3-20指数型基金国泰基金管理有限公司华泰柏瑞积极优选2015-3-52015-3-25股票型基金华泰柏瑞基金管理有限公司前海开源高端装备制造2015-3-52015-3-25混合型基金前海开源基金管理有限公司北信瑞丰健康生活主题2015-3-62015-3-24混合型基金北信瑞丰基金管理有限公司博时产业债2015-3-62015-3-26债券型基金博时基金管理有限公司广发纳斯达克生物科技美元2015-3-62015-3-24QDII基金广发基金管理有限公司广发纳斯达克生物科技人民币2015-3-62015-3-24QDII基金广发基金管理有限公司二、基金分红

上周基金分红名称基金单位分红红利发放日权益登记日除息日投资类型管理公司万家双引擎0.20002015-3-22015-2-262015-2-26混合型基金万家基金管理有限公司银华优势企业0.02002015-3-32015-3-22015-3-2混合型基金银华基金管理有限公司宝盈核心优势A0.02002015-3-42015-3-32015-3-3混合型基金宝盈基金管理有限公司宝盈核心优势C0.02002015-3-42015-3-32015-3-3混合型基金宝盈基金管理有限公司北信瑞丰稳定收益A0.02002015-3-52015-3-42015-3-4债券型基金北信瑞丰基金管理有限公司北信瑞丰稳定收益C0.02002015-3-52015-3-42015-3-4债券型基金北信瑞丰基金管理有限公司富国天成红利0.01502015-3-52015-3-22015-3-3混合型基金富国基金管理有限公司银华领先策略0.29002015-3-52015-3-42015-3-4股票型基金银华基金管理有限公司银华优质增长0.19272015-3-52015-3-42015-3-4股票型基金银华基金管理有限公司兴业定期开放0.07002015-3-62015-3-42015-3-5债券型基金兴业基金管理有限公司三、基金经理变更

上周基金经理变更名称现任基金经理最新任职日期投资类型管理公司国寿安保聚宝盆桑迎2015-3-2货币型基金国寿安保基金管理有限公司华安安顺谢振东 翁启森2015-3-2混合型基金华安基金管理有限公司华安动态灵活配置谢振东 陈逊2015-3-2混合型基金华安基金管理有限公司招商双债增强张婷2015-3-2债券型基金招商基金管理有限公司国投瑞银稳定增利刘兴旺 蔡玮菁2015-3-3债券型基金国投瑞银基金管理有限公司景顺长城中小板创业板杨鹏 李孟海2015-3-3股票型基金景顺长城基金管理有限公司农银汇理中小盘颜伟鹏 付娟2015-3-3股票型基金农银汇理基金管理有限公司泰信行业精选董山青2015-3-4混合型基金泰信基金管理有限公司融通通泰保本C韩海平2015-3-5混合型基金融通基金管理有限公司金鹰成份股优选王喆 林华显2015-3-6混合型基金金鹰基金管理有限公司金鹰中证500林华显 何晓春2015-3-6指数型基金金鹰基金管理有限公司金鹰中证500A林华显 何晓春2015-3-6指数型基金金鹰基金管理有限公司金鹰中证500B何晓春 林华显2015-3-6指数型基金金鹰基金管理有限公司天弘增益宝王登峰2015-3-6货币型基金天弘基金管理有限公司诺安进取梅律吾 李玉良2015-3-7指数型基金诺安基金管理有限公司诺安稳健李玉良 梅律吾2015-3-7指数型基金诺安基金管理有限公司诺安中证创业成长梅律吾 李玉良2015-3-7指数型基金诺安基金管理有限公司金鹰持久增利马洪娟 李涛2015-3-9债券型基金金鹰基金管理有限公司焦点点评

一、证监会正研究向银行发放证券牌照,尚无时间表

对于日前媒体关于“监管部门将向银行发放券商牌照”的报道,中国证监会新闻发言人张晓军3月6日表示,目前,证监会正在研究落实“国九条”的有关要求,在现行法律框架下,研究证券期货业务牌照管理制度,以及商业银行等其他金融机构在风险隔离基础上申请证券期货业务牌照有关制度和配套安排,相关研究工作正在进行中,并需履行必要程序。有关政策的公布实施尚无明确时间表。

点评:银行获得券商拍照,说明未来混业经营有望获得进一步放开。但银行或靠收购券商来经营券商业务的可能性较大。

二、两融余额1.2万亿再创新高,证监会去杠杆检查伞形信托

近日监管层进一步去杠杆,收紧伞形信托。证监会在3月5日结束了对券商伞形信托业务的检查,防止证券公司通过代销伞形信托为客户配资。在近日创出新高的1.2万亿两融余额中,大概5000-6000亿元来自于银行理财,其次是伞形信托配资。

点评:分析认为,管理层查两融、信托,包括严控信贷资金入市,其用意都在于去杠杆,调节股市的上涨节奏。

三、李克强:顶住经济下行压力还是要靠改革

李克强在江苏代表团审议《政府工作报告》时强调:“中国经济一定要顶住下行压力,保持平稳增长。”李克强说,去年我们国家面临持续的下行压力,在这种情况下,我们没有采取短期强刺激政策,而是主要靠改革激发市场活力,保持经济平稳运行,也为今年可能遇到的更大困难预留了政策空间。“就像刚刚有代表在发言中讲的,很多财税、金融政策,宏观调控工具,我们还没有完全使用。如果遇到更大困难,我们会出手的。”他说,“在这里也给大家吃个定心丸,中国经济一定要顶住下行压力,保持平稳增长。”李克强强调,要顶住经济下行压力,不能主要依靠宏观政策的数量扩张,还是要依靠改革。在目前阶段,就要把市场活力激发出来,推动大众创业、万众创新,“就像我在《政府工作报告》中讲的,‘让千千万万个市场细胞活跃起来’,中国经济就能充满勃勃生机。”

点评:李克强总理的讲话,显示政府的工作重点仍在改革,当前经济增长下行仍在政府的容忍度内。去年以来国企改革推荐缓慢,如国企改制系列方案在今年出台,那么国企改革相关个股和基金均将受益。

四、前2个月我国外贸进出口总值下降2%

据海关统计,2015年前2个月,我国进出口总值3.79万亿元人民币,比去年同期(下同)下降2%。其中,出口2.26万亿元,增长15.3%;进口1.53万亿元,下降19.9%;贸易顺差7374亿元,扩大11.6倍。 2月份,我国进出口总值1.7万亿元,增长11.3%。其中,出口1.04万亿元,增长48.9%;进口6661亿元,下降20.1%;贸易顺差3705亿元,去年同期贸易逆差1373亿元(下图)。

点评:2月出口大增近50%,显示外需有所转好,进口继续大幅下降,显示内需依旧疲软,经济下行压力仍偏大。

好买观点

一、股票型基金投资策略

经济面:2月份我国制造业和非制造业PMI均小幅回升。中国制造业采购经理指数(PMI)为49.9%,比上月微升0.1个百分点,表明制造业收缩幅度收窄。生产指数为51.4%,比上月回落0.3个百分点。新订单指数为50.4%,比上月上升0.2个百分点,位于临界点以上,表明制造业市场需求增速有所加快。2月份非制造业商务活动指数为53.9%,继续位于较高景气区间,表明我国非制造业总体保持平稳扩张态势。汇丰PMI也反弹至50.7,重回荣枯线以上,并创出近7个月的新高,印证了经济状况的回暖。

资金面:节后资金面呈现回暖状况,央行启动了全面降息。这是继2月央行启动全面降准,且一再扩大定向降准范围后的又一次发力,其降低全社会融资成本的决心可见一斑。目前,货币政策宽松力度超预期,降息通道被进一步强化,未来宽松仍可期待。

情绪面:上周,偏股型基金仓位上升1.69%,当前仓位81.54%。其中,股票型基金上升2.02%,标准混合型基金下降1.24%,当前仓位分别为88.64%和71.59%。目前,公募基金仓位总体处于中性偏高水平,这一因素对市场影响偏于利空。

政策面:上周“两会”开始召开,将为此后一年中国经济政策和改革方向奠定大的基调,同时也会相应地催生多个板块的热点出现,这些热点不仅在短期中有一定的机会,也极有可能成为未来较长时间中的投资主线。

总的来看,2月份起我国经济有所回暖,经济基本面整体稳定,投资者无需过度担心。央行再度全面降息,整个资金面宽松程度超出预期,为市场提供了充足的流动性支持。“两会”的召开会为市场提供大量的投资题材,结合新一轮新股发行即将开始,市场或在本周出现较好的入场时点。从中长期来看,建议持有选股型基金为主,辅之以交易型基金,把握行情主线的同时,适当平滑净值。在两会来临之际,可适当布局相关行业主题,把握阶段性机遇。

二、债券型基金投资策略

上周中债总财富指数收于157.5983,较前周下跌0.52%;中债国债总财富指数收于157.4568较前周下跌0.58%,中债金融债总财富指数收于159.0656,较前周下跌0.49%;中债企业债总财富指数收于145.2482,较前周下跌0.18%;中债短融总财富指数收于145.2496,较前周上涨0.07%。

中债银行间固定利率国债到期收益率曲线显示,一年期国债收益率为3.06%,上行1.38个基点,十年期国债收益率为3.48%,上行10.08个基点;银行间一年期AAA级企业债收益率上行14.44个基点,银行间三年期AAA级企业债收益率上行18.04个基点,10年期AAA级企业债收益率上行7.29个基点,分别为4.46%、4.42%和4.73%,一年期AA级企业债收益率上行9.44个基点,三年期AA级企业债收益率上行18.04个基点,10年期AA级企业债收益率上行7.29个基点,分别为5.27%、5.42%和6.40%。

上周,央行公开市场共进行了750亿元7天期逆回购,操作利率为3.75%,较前次降低10个BP,小量逆回购操作传递了央行维稳资金面的意图,上周公开市场净回笼资金1450亿元,为连续两周净回笼。虽然节后流动性将逐渐回流,但在逆回购以及国库现金定存集中到期的冲击下,短期资金面仍显偏紧,7天质押式回购的加权平均利率为4.7718%,较上周末降低6.18个BP。由于本周市场将有新股密集发行,资金面并不乐观,央行或将继续释放流动性,以保持市场流动性的总体平稳。

周四两会发布政府工作报告,报告内容基本符合预期。对2015 年的主要经济指标的目标分别是:GDP 为7%,通胀3%,M2 增速12%,或略高一些,财政赤字1.62 万亿基本符合预期;另外,固定资产投资目标15.3%,出口6%,消费12%,如期较上年目标小幅下滑。稳增长目标考验资金来源,地方债务清理甄别进程或低于预期。另外,货币政策将继续保持松紧适度,出现大幅收紧、或短期全面的强刺激概率不大,仍将以定向灵活的操作方式为主,为稳增长创造良好环境。

总体上,对债市而言,短期内资金利率的居高不下和经济预期的改善可能会继续带动债市的调整;但长期来看,资产收益率下将的过程中,资本投入意愿下将、负债成本被倒逼下降的趋势难以改变,加大直接融资力度、降低社会融资成本仍是刺激需求的主要方式,长端利率反弹幅度有限,也必将有定向灵活的量价政策引导短端利率下行,从而重新打开长期利率下行的窗口。

三、QDII基金投资策略

上周全周美股三大指数均下跌。道指下跌275.92点,收于17856.78点,跌幅为-1.54%;纳指下跌36.16点,收于4927.37点,跌幅为-0.73%;标普500下跌33.24点,收于2071.26点,跌幅为-1.58%。

经济数据方面,就业数据靓丽,6月加息概率大升。美国劳工部公布的数据显示,美国2月非农就业人口增长29.5万人,预期增长23.5万人,前值增长23.9万人。美国2月失业率5.5%,为2008年以来最低,预期5.6%,前值5.7%。美国2月平均每小时工资年率增长2.0%,预期增长2.2%,前值增长2.2%。美国1月贸易帐赤字418亿美元,预期赤字412亿美元,前值赤字456亿美元。周四,美国商务部公布的报告显示,受消费品订单下滑影响,美国1月工厂订单环比跌0.2%,不及预期的增0.2%,12月数值从环比跌3.4%修正为跌3.5%。周三美国供应管理协会(ISM)公布报告称,美国2月ISM非制造业PMI为56.9,预期56.5,1月为56.7。

上周,美国2月非农就业数据强劲,大增29.5万,同时失业率降至5.5%,较1月减少0.2%,表现靓丽。令市场对美联储在三月FOMC会议上去掉“耐心”这一关键措辞,在6月开始升息的预期大升,周五美股大幅下挫。但美国经济强势仍将持续,企业盈利能力有望进一步上升。加息短期利空影响较多,长期来看,美股仍可能继续上行。投资者仍可适量配置美股QDII。